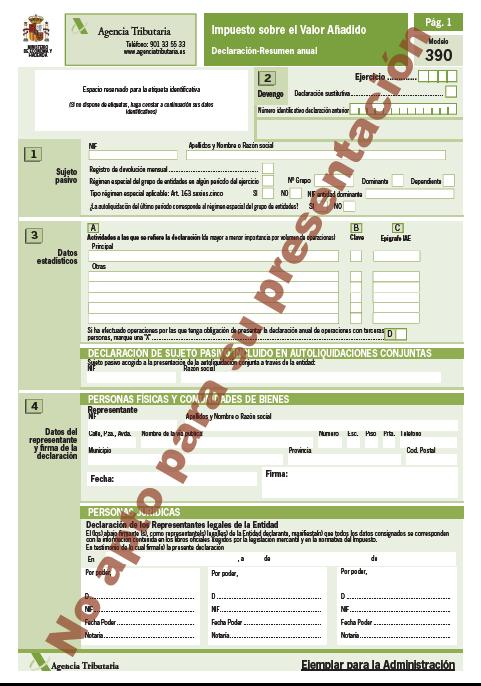

El Modelo 390 es una declaración tributaria en la que se resumen todas las operaciones realizadas a lo largo de un año (natural) relativas a la liquidación del IVA.

El modelo 390 de IVA anual se presenta conjuntamente con el modelo 303 correspondiente a la líquidación de IVA del último trimestre del año.

¿Cuándo se presenta el modelo 390 de IVA?

La presentación del modelo 390 de autoliquidación de IVA debe presentarse antes del 30 de Enero del año siguiente al que se refiere la declaración. Es decir, el modelo 390 del año 2013, deberá presentarse antes del 30 de enero del 2014.

¿Dónde y cómo se presenta el modelo 390 de IVA?

Presentación del modelo 390 a partir del 1 de Enero del 2014

A partir del 1 de Enero del 2014 será obligatorio presentar el modelo 390 resumen anual de IVA de forma telemática a través de la sede electrónica de la Agencia Tributaria.

Para hacerlo, los trabajadores autónomos deberán tener un certificado digital para poder firmar electrónicamente el documento o bien disponer del PIN 24 horas.

Presentación del Modelo 390 hasta el 31 de Diciembre del 2013

En función del resultado de la última autoliquidación de IVA trimestral (modelo 303), se deberá realizar la presentación del modelo 390 de diferente manera.

- Si el resultado de la última autoliquidación es a Ingresar:

El sobre con el modelo 303 del último trimestre y el modelo 390 se presentará en cualquier banco, caja o entidad de crédito situada en España que actúe como entidad colaboradora en la gestión de recauda

- Si el resultado de la última autoliquidación es a compensar o sin actividad:

El sobre con el modelo 303 del último trimestre y el modelo 390 se podrá presentar de forma presencial o por correo certificado en cualquier delegación o administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del autónomo.

- Si el resultado de la última autoliquidación es a a devolver:

El sobre con el modelo 303 del último trimestre y el modelo 390 se pueden de presentar en cualquier banco, caja o entidad que de depósito dentro del territorio español que actúe como colaboradora en la gestión de recaudación de impuestos. También puede hacerse la presentación en cualquier delegación o administración de la AEAT.

Los autónomos que han realizado todas las presentaciones del modelo 303 de manera telemática, y especialmente la correspondiente al último trimestre, deberán presentar también el modelo 390 a través de Internet.

Más información sobre los modelos de IVA para autónomos.