El modelo 310 es un documento de autoliquidación del la cantidad IVA que pagan los autónomos dentro de un periodo de tiempo concreto. El modelo 310 es una declaración trimestral de autoliquidación del impuesto sobre el valor añadido que realizan los autónomos acogidos al régimen especial simplificado de IVA

A diferencia de lo que ocurre con el modelo 303, para calcular el importe final del trimestre a presentar no se tienen en cuenta las compras y ventas de esos tres meses, sino que se hace el cálculo en función o base de una serie de módulos de actividad que son establecidos por Hacienda.

Estas bases no son para todos los autónomos igual, sino que dependen de la actividad económica.

La presentación del modelo 310 puede hacerse de manera presencial o por Internet.

¿Cuándo se presenta el modelo 310 de IVA?

La presentación del modelo 310 es trimestral y deberá realizarse dentro de las siguientes fechas:

– Entre el 1 y 20 de abril

– Entre el 1 y 20 de julio

– Entre el 1 y 20 de octubre

En el último periodo del año se debe presentar el modelo 311 entre el 1 y 30 de Enero del año siguiente.

Si en algún trimestre el resultado de la autoliquidación no resultara en una cantidad a ingresar, se deberá presentar igualmente la declaración del último periodo (modelo 311).

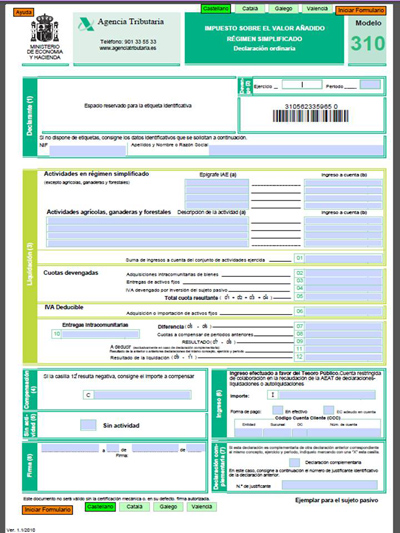

A continuación, tienes un ejemplo de cómo es modelo 310 y qué partes lo componen.