El Modelo 303 es un documento de autoliquidación del la cantidad IVA que pagan los autónomos dentro de un periodo de tiempo concreto. Para tener la obligación de presentar este documento, el autónomo debe estar acogido al régimen general de IVA.

La presentación del Modelo 303 ha de hacerse por vía telemática (por internet) con un certificado digital o bien con el PIN 24 horas.

¿Cuándo se presenta el modelo 303 de IVA?

Este modelo se utiliza tanto para el periodo de liquidación mensual y para el periodo de liquidación trimestral.

- Si la liquidación del IVA es trimestral se debe presentar:

– Entre el 1 y 20 de abril

– Entre el 1 y 20 de julio

– Entre el 1 y 20 de octubre

– Último perido del año: Entre el 1 y 30 de enero del año siguiente

Para domiciliar el pago la presentación del modelo 303 se debe realizar a través de internet entre:

– 1 y el 15 de abril

– 1 y el 15 de julio

– 1 y el 15 de octubre

– Último periodo del año: Entre el 1 y 25 de enero del año siguiente

- Si el periodo de liquidación es mensual (para los que se inscriban en el REDME) se debe presentar:

– Entre el 1 y el 20 del mes siguiente a la finalización del correspondiente periodo de liquidación mensual

– La liquidación del mes de julio se presentará durante agosto y septiembre

– La liquidación del mes de diciembre se presentará entre le 1 y 30 de enero del años siguiente

- Si en algún trimestre del año no resulta cantidad a ingresar, se presentará según proceda declaración sin actividad, a compensar o a devolver.

Los autónomos que opten por el régimen general de IVA, deberán presentar también el modelo 390.

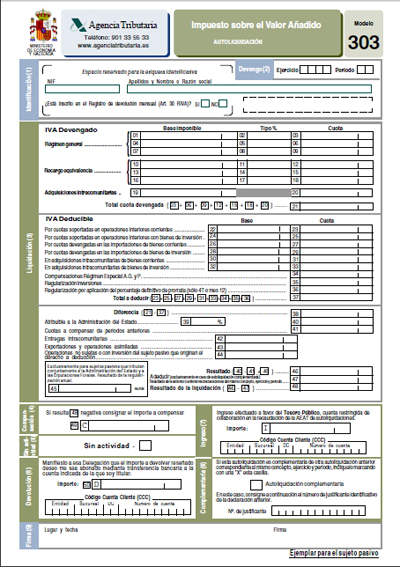

A continuación, tienes un ejemplo de cómo es modelo 303 y qué partes lo componen.